注文住宅の建築にあたって、一定の条件を満たすことによって数十万円、場合によっては100万円以上の補助金や減税制度を受けられる場合があります。

本記事では、住宅購入の助成制度の一つであるすまい給付金の申請期限や申請方法、収入(年収)と給付金額について解説します。消費増税とともに年収制限が緩和され、対象者が拡大したので、手続に遺漏のないように注意してください。

すまい給付金制度はいつまであるの?

2014年4月以降に引き渡される住宅から開始され、2019年6月までに入居を完了した住宅までが対象とされていましたが、税制面での特例措置がある2021年12月31日までに引き渡し入居が完了した住宅が対象となりました。

すまい給付金の対象者と給付額は?

すまい給付金とは、消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設された制度です。

取得時の適用消費税率が8%の時点では収入額の目安が510万円以下の方を対象に最大30万円であったのに対して、取得時の適用消費税率が10%の場合には、収入額の目安が775万円以下の方を対象に最大50万円を給付されます。これにより、多くの方が恩恵を受けられることになりました。

新築・中古は問わず、その住宅の取得者がそこに住むことや床面積が50㎡以上であること、第三者による検査を受けていることなど、一定の基準を満たしていれば申請ができます。

なお、給付額は住宅取得者の次の収入条件によって決まります

- 給付基礎額は都道府県民税の所得割額により決定

- 都道府県民税の所得割額は収入(額面収入)から給与所得控除や扶養控除等の各種項目を控除し税率を乗ずること等により算出

以下のサンプルを参考にしてください。

- 単独名義にて所有

- 住宅ローンの利用有り

- 年収500万円

- 扶養家族(妻:専業主婦、16歳未満の子1人)

住まい給付金額は40万円です。

※Aさんが年収600万円の場合は給付金額は30万円、700万円の場合は10万円となります。あくまで一定条件の下でのサンプルです。正確な給付額は指定された年度の個人住民税の課税証明書に記載される都道府県住民税の所得割額により決まります。

住まい給付金は住宅ローン減税や省エネ住宅ポイント制度など、他の補助制度と併用もできます。

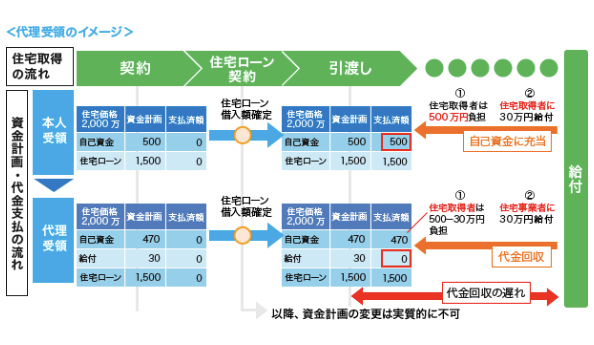

申請方法(本人受領と代理受領)は?

申請方法は2つあります。一つは原則どおりに住宅取得者本人が申請を行う本人受領という方法です。当然ながら、申請した本人に給付金が振り込まれます。本人が申請を行って給付金が支給されるまでの期間の目安は2ヶ月前後となっています。

もう一つは、代理受領と言って、ハウスメーカーが住宅取得者に代わって、給付金を受け取る方法です。下の図がイメージです。

注意点としては、給付額を決定する収入の基準となる時点が異なることです。

つまり、住宅取得者が給付金を受け取る本人受領の場合は、収入は住宅引渡時期に応じて定める年度の課税証明書により給付額が決定されますが、代理受領の場合は、請負契約・売買契約時期に応じて定める年度の課税証明書により給付額が決定されますので、判定時の前後で扶養家族の年齢(15歳→16歳)や配偶者が扶養から外れるなどの条件変更があったり、住宅取得者の収入に変更がある場合は、給付額が増減することがあります。

また、すまい給付金を住宅資金に充てようと検討されている場合は、申請してから振り込まれるまでに2ヶ月前後(過ぎると思っていた方が良いです)は掛かりますので、先に自己資金を充て、後に回収する方が賢明です。

必要書類は?

住まい給付金の申請には以下の書類が必要になります。

| 書類名称 | 確認内容 | 入手方法・発行者 |

|---|---|---|

| ①住民票の写し【原本】 (取得住宅に移転後のもの) |

取得住宅への居住・ 入居日等 |

市区町村(引越し後) |

| ②不動産登記における建物の 登記事項証明書・謄本【原本】 (所有権保存登記されているもの) |

取得住宅の実在性・ 床面積・持分者・ 持分割合 |

法務局 |

| ③個人住民税の課税証明書 (非課税証明書)【原本】 |

住宅取得者の収入 (都道府県民税の所得割額) |

市区町村(引越し前) |

| ④工事請負契約書又は 不動産売買契約書【コピー】 |

取引の実在性・ 適用消費税率 |

– |

| ⑤住宅ローンの金銭消費貸借契約書 【コピー】 |

住宅ローン借入れの有無 | – |

| ⑥振込先口座が確認できる書類 (通帳等)【コピー】 |

給付金振込口座の確認 | – |

| ⑦施工中等の検査実施が確認できる書類 ( 下の(A)~(C)のいずれか) |

施工中等の検査の実施・ 一定の品質 |

|

| (A)住宅瑕疵担保責任保険の付保証明書【コピー】 | 請負人又は売主から 引渡し時に交付 |

|

| (B)建設住宅性能評価書 【コピー】 | 登録住宅性能評価機関 | |

| (C)住宅瑕疵担保責任保険法人検査実施確認書【原本】 | 住宅瑕疵担保責任保険法人 | |

家の完成とともに引き渡される書類も多いので、確認しながら手続を行う必要があります。不足するものは営業担当に依頼をすれば追完されます。

申請期限はいつ?

すまい給付金の申請期限は、住宅取得から1年3ヶ月以内と決められています。

申請期限内に国土交通省のホームページより自分が購入した住宅の条件に該当している申請書をダウンロードして窓口申請または郵送による申請を行ってください。

最後に

住宅取得には「すまい給付金」をはじめ、住宅ローン減税や次世代住宅ポイントなど直接交付を受けられるものも多くあります。

住宅取得の条件をはじめ、所得制限によって助成を受けられない場合もありますから、どのような制度があるか、自分が対象となるのか対象外なのか、ハウスメーカーの営業担当に確認すると同時にご自身でも調べることをお勧めします。

住宅取得には非常に多くの現金が必要となります。手元に数百万円程度の自己資金を用意することはマストで、安易に住宅ローンに頼ってしまうと家を建てるまでは良くても、その後の生活は必ずと言ってよいほど厳しいものになります。

家を建てた後に貯金(現金)が無くて、カードローンやキャッシング、リボ払いで苦しい生活をしている人を多く見てきました。

家を建てる前は一国一城の主になるという思い、せっかく家を建てるのだからと「家づくりハイ」状態になり、家を建てた後の生活のことまで考える余裕がなく「何とかなるさ」と思っているのでしょう。

しかし、今は働き方改革で残業代も圧縮されていますので、何ともならないのが現実です。

住宅取得に関する助成制度と自己資金・予算・資金計画については、じっくり考えることをお勧めします。

(関連記事:40代の住宅ローンの賢い借り方・返し方)

↓↓家づくりのヒントになる面白いブログがいっぱいあります。

![]()

![]()