収入合算とは?

住宅ローンを申し込む際に、主債務者一人で融資を申し込むのではなく、一定の収入のある親族の収入を申込者(主債務者)の収入に合算する方法です。

共働き夫婦をイメージしていただくと分かりやすいと思います。金融機関は、夫婦の年収を合算した金額を基に可能融資額を査定します。

ただし、収入合算者は連帯保証人になることが必要です。連帯保証については、下のデメリットの項目で解説しています。

収入合算のメリット

収入合算のメリットに次の3つが挙げられます。

- 住宅ローンの借入可能金額が増える

「家を建てたいけれど転職したばかりで審査が厳しい、夫婦共働きなので高額借入れを希望している、施主一人の年収だと借入限度額が希望気金額に届かない」といった場合には、収入合算をすることで、住宅ローンの借入可能金額が増えて希望額を融資してもらえる可能性が上がります。

- 住宅ローン控除額が増えて節税効果が高くなる

住宅ローンの借入金額が増えることで、住宅ローン控除額も増えるため節税効果が高くなります。

- 収入が上がるまで、頭金が貯まるまで待つ必要がなくなる

融資希望額が高い場合には勤続年数や年収などが要件となるため、審査に通るためには、収入を上げるか、頭金を増やして借入額を減らすしか方法はありません。その点、共働きの夫婦の収入合算を行うことで、収入が上がるのを待つ必要も、頭金が貯まるのを待つ必要もなくなり、時間の短縮効果があります。

- 住宅ローンを1つの契約で済ませることができる

夫婦別々に住宅ローンを組むペアローンの場合はそれぞれに契約が必要となるため、事務手数料や諸費用が2倍掛かりますが、収入合算の場合は1つの契約で済むため事務手数料及び諸費用を節約することができます。

- 主債務者に万が一のことがあっても団体信用生命保険で残債が返済される

主債務者が団体信用生命保険に加入するため、返済期間中に亡くなった場合には団体信用生命保険から残債が全額支払われるため、家族に住宅ローンが残らずに家を手放すこともありません。

収入合算のデメリット

では、収入合算のデメリットを解説します。

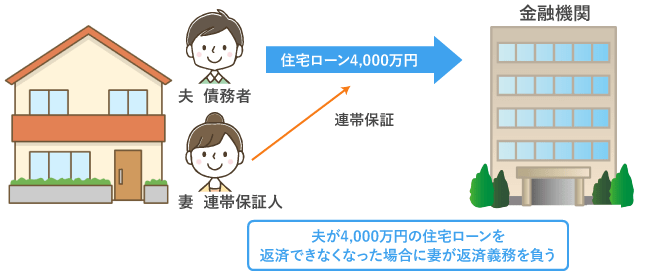

- 収入合算の相手は連帯保証人になる必要がある

収入合算する場合、収入合算の相手となる人が住宅ローンの連帯保証人となります。夫婦の場合は、旦那さんが主債務者で、奥さんが連帯保証人となります。主債務者が仕事を失ったり、病気等で返済できなくなった場合には、連帯保証人が住宅ローン全額の返済義務を負う必要があります。

- 収入合算の相手が死亡してもローンが免除されない

収入合算した場合、その相手は連帯保証人であるため、団体信用生命保険に加入することができません。当然のことではありますが、仮に収入合算の相手である奥さんが返済期間中に亡くなった場合も旦那さんの返済義務が免除されず、継続して返済をすることになります。

- 離婚時の手続が煩雑でリスクが高い

仮に離婚するとなった場合には、①財産分与、②どちらかが住み続けるか、③その場合にどちらがローンを払い続けるのか等の問題が勃発します。これに加えて、離婚したからといって、銀行と契約した連帯保証人を解除するのは困難です。主債務者が別の連帯保証人を用意するか、住宅ローンを別の金融機関に借り換えれば解消しますが、借り換えが難しい場合は、離婚後も完済するまで連帯保証人が代わって返済を行うリスクが続きます。

- 住宅ローン控除の対象は主債務者のみ

収入合算で連帯保証の場合には、住宅ローン控除の対象は主債務者のみです。(※本記事では連帯保証型を前提に解説していますが、連帯債務の場合には、主債務者と収入合算の相手の人も物件の持ち分に応じて住宅ローン控除を受けることはできます)。

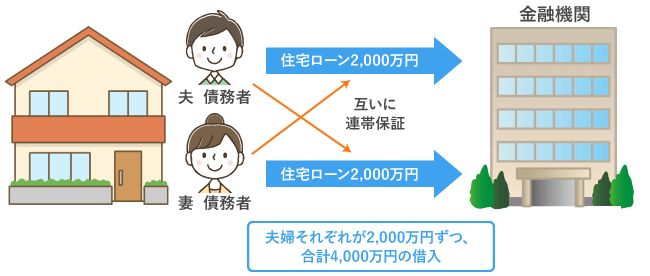

収入合算とペアローンとの違い

ペアローンとは、夫婦それぞれが住宅ローンを申し込み主債務者となり、お互いの連帯保証人になることが求められる住宅ローンです。

収入合算との大きな違いは、夫婦それぞれが住宅ローンの主債務者となる点です。

メリットとしては、ペアローンでは夫婦それぞれが団体信用生命保険に加入できるため、加入しておくことで、返済期間中にどちらかが亡くなった場合はその方の残債が団体信用生命保険によって支払われます。

また、夫婦それぞれが住宅ローン控除を受けることができるので節税効果が高いのもメリットです。

ただし、収入合算と比べると、返済を求められる水準が厳しくなることに加え、それぞれが借り入れることになるため、どちらかが退職したり、就職できない場合には返済負担が増すといったデメリットがあります。

加えて、それぞれに住宅ローンを契約することになるため、事務手数料及び諸費用が2倍掛かってしまうという点がデメリットです。

施主 セキスイハイムで打合せの中で、そろそろ住宅ローンの仮審査に進むって聞いたけど、住宅ローンをどこの銀行で借りるかもう決めなきゃだめなのかな? セキスイハイムの提携銀行を紹介してくれるらしいけど、 知っている銀行かな? […]

最後に

住宅ローンの返済期間は30年に渡ることも珍しくなく、非常に長期間の返済になるため、どのように住宅ローンを組むかを最初に決めることが大切になってきます。

共働き世帯の場合には収入合算を選択肢に入れながら、メリットとデメリットを踏まえて検討してください。

特にこれから家族が増えるライフイベントが考えれる場合には、育児休暇や離職などで収入が減ることもあると思いますので、十分に検討されることをお勧めします。

↓↓家づくりのヒントになる面白いブログがいっぱいあります。

![]()

![]()

ランキング")

- 1

- 2