注文住宅で戸建てを建築した方、マンションを購入した方、建売住宅を購入された方は、初回は確定申告によって住宅ローン控除の手続を行う必要があります。

消費増税前に住宅を取得した方は10年、消費増税後の2019年10月1日~2020年12月31日に取得した方は13年間に渡り減税措置を受けることができます。

会社員や公務員の方は2年目以降の確定申告は不要で、年末調整によって所得税の還付を受け取ることができます。

この還付金をどのように使うか、ご夫婦で話し合っていますか?

住宅を取得すると、固定資産税の支払のほか、マンションの場合は管理費・修繕積立費などの出費があるため、この還付金を支払に充てる方も多いと思います。

筆者は、住宅ローン減税によって還付される所得税と太陽光発電による売電収入を投資信託で運用していますので、これから住宅ローン控除の還付金をどのように活用するか、実際の資産運用経過も公開しておりますので、参考にしてください。

マイホームを建てた方、購入した後は、住宅ローンの返済を始まると、一年目には確定申告が必要になります。 「住宅ローン控除(住宅ローン減税)」という言葉を聞いたことのある方は多いと思いますが、正式名称を「住宅借入金等特別控除」といい、マイ[…]

還付金の振込先口座

住宅ローン減税の還付金をどこに振り込むかについてですが、生活費や光熱費・通信費など引落口座を指定するのは控えた方が賢明です。

一般的に給与が振り込まれる銀行口座は生活費や光熱費、クレジットカードの決済口座に指定していることが多いと思いますが、この生活費決済口座に還付金が振り込まれると、高確率でそれらの支払に充ててしまいます。

したがって、上記口座とは別のネット銀行の口座や決済用に使わない銀行口座を還付金の振込みに指定することをお勧めします。

実際の運用状況は?

ご存知のとおり、現在のわが国の金利は史上最低の低金利で、コツコツ積み立てを行っても元本のみが増えるだけで、それ以上の運用益を手にすることが非常に難しいといえます。

そうすると、この10年間の期間を有効に活用するためには、NISA口座等で投資信託を購入し、還付金を積み立てながら運用して殖やす方法が最も適していると考えています。

筆者の場合は、住宅ローン減税の還付金と太陽光発電の売電収入をセゾン投信の「セゾン資産形成の達人ファンド」で運用しています。

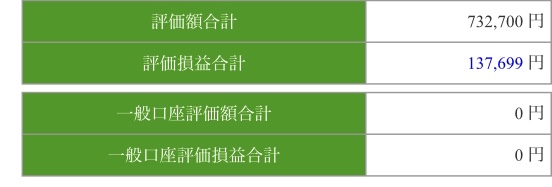

運用状況は次の画像のとおりです。

(2020.11.12現在)

コロナショックで一時的に下落しましたが、現在は+13万7699円と持ち直しました。

運用して殖やしたお金の使い道は?

住宅ローン減税による所得税の還付金を10年又は13年間に渡って投資信託で運用して殖やしたお金の使い道についてですが、住宅ローンの繰り上げ返済・借り換え・蓄電池の購入・設備の修繕費・リフォーム費・家電買換え費等に充てることが適当だと思います。

ただ、住宅ローン減税が終了する頃のご自身やご家族のライフプランを考えて、一部をご家族のイベントに使用することも良いと思います。

老後のことも同時に考えないと取り返しがつかない年齢(50代前後)に差し掛かっている場合は、上記のとおりに住居に関する費用として、そのまま証券口座で運用するか、それとも銀行口座に移して安全に取っておくことが望ましいと考えます。

還付金を臨時ボーナスとして考えずに、大切な将来の住宅関連費用として長期間・分散しながら運用することをお勧めします。

セキスイハイムで家を建てられる施主の方には40代が多いようですが、住宅ローンの借り方や返し方が20代・30代の施主の方と異なることはご存知ですか?

働き盛りで「責任世代」とも呼ばれる40代は、お子さんの教育費やご自身とご夫婦の老後も見[…]

10年固定金利タイプの住宅ローンとは、返済開始当初から10年間は金利が変わらない仕組みの住宅ローンのことです。「当初10年固定」という呼び方もあります。

この10年固定金利タイプは、住宅ローンの中でも比較的低い水準の金利で10年間、金[…]

家づくりのヒントになる面白いブログがいっぱいあります。