住宅ローン控除による所得税の還付金をどのように使用していますか?

そのまま生活費口座に入れたままにしておくと、何かと物入りの年末年始であっという間に無くなってしまいます。

本記事ではAFP資格を有するプロの視点から、住宅ローン控除による所得税の還付金をつみたてNISAによる投資信託で運用する方法について解説します。

これから家づくりを検討中の方や既に所得税の還付金を得ている方は資産づくりの参考として必見です。

また、投資初心者がやりがちな失敗を踏まえてこれだけはやってはいけないことも解説します。

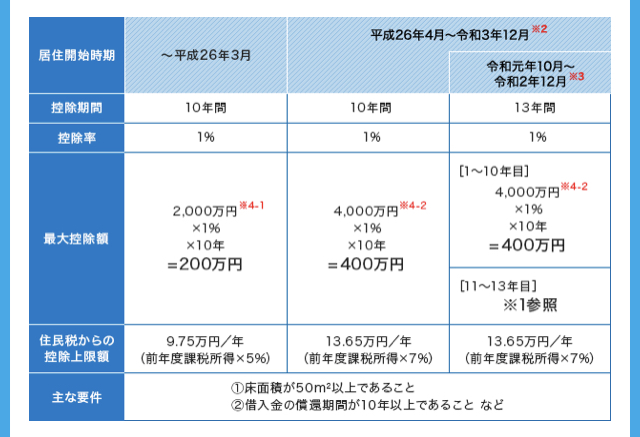

住宅ローン控除で戻る税額

住宅ローン減税によって還付される金額は以下のとおりです。

※1 11年目~13年目は、以下の①②のうちいずれか少ない方の金額が3年間に渡り所得税の額等から控除される。

①住宅ローン残高又は住宅の取得対価(上限4,000万円※4-2)のうちいずれか少ない方の金額の1%

②建物の取得価格(上限4,000万円※4-2)の2%÷3

※2 平成26年4月以降でも経過措置により5%の消費税率が適用される場合や消費税が非課税とされている中古住宅の個人間売買などは平成26年3月までの措置を適用。

※3 消費税率10%が適用される住宅の取得をした場合。

※4 新築・未使用の長期優良住宅、低炭素住宅の場合はそれぞれ3,000万円(※4-1)、5,000万円(※4-2)。

リンク先:すまい給付金

飽くまでもご自身が納めた税金のうち、条件がそろえば最大50万円(所得税+住民税)が還付及び控除されます。

そして、初年度は確定申告、2年目からは年末調整(会社員・公務員等)によって所得税の還付金が振り込まれますので、このお金をつみたてNISAによって運用します。

つみたてNISA(投資信託)による運用

まずは、つみたてNISAを説明します。

つみたてNISAは、2018年から始まった少額投資非課税制度です。

それまであった一般NISAと同様に毎年の非課税投資枠から得た利益・分配金にかかる税金はゼロとなりますが、非課税投資枠が年間40万円で、投資期間が最長20年という点で異なります。

長期での資産形成を目指す方に向けた積立て専用の投資信託です。

したがって、住宅ローン控除、太陽光発電による売電収入のように10年間の長期間に渡って還付金を得られるものを原資とした資産形成のほかに、お子様の教育資金(大学進学費用)目的、老後資金の準備などにも有効な資産運用の一つです。

ただ、お子様の大学資金を投資信託で準備した場合の注意点として、高校3年生時に大きな金額が必要で投資信託を売却する際に暴落時や下落相場で損失を抱えたとき(大学進学費用より下回ったとき)にどうするかということは予め決めておく必要があります。

教育資金は元本保証の金融商品(手堅く)と投資商品(減っても良い余裕資金で)の2本立てで準備することをお勧めします。

なお、住宅ローン控除による還付金は一時金で振り込まれますが、これを一度で購入するのではなく、12で割った金額を毎月定額購入することが賢明な投資方法です。

つまり、40万円が還付された場合はつみたてNISAの上限額と同額であり、毎月3万3,333円に分けて積立て購入します。

一括投資のデメリットは後述します。

投資信託でやってはいけないこと

途中で売却したり、購入金額を変更すること

投資信託を途中でやめて売却したり、購入金額を途中で変更することは利益を減らす行為に繋がります。

暴落時に資産の含み損が大きくならないうちに投資信託を売却したり、又は反対に購入した投資信託が高騰して最高値を更新したような場合、利益が数パーセント出たのを機に利益を確定させた方が賢いと考えて下落前に売却をすることです。

いつ暴落が来るか、又は高騰が来るかという的確タイミング予測を行うことは困難です。

特に暴落時に不安になって投資信託を売却すると、高騰時のチャンス(得られたはずの利益)を取りこぼすことに繋がる可能性があります。

投資信託は投機ではありませんので、相場を読んで当たるかどうか分からない博打を行うのではなく、コンスタントに購入を継続し、途中でリタイア(売却)しないことが大切です。

一度購入した投資信託を一時の利益のために短期間で売却するのはやめましょう。

また、相場が下落したから購入金額を増やそうとしたり、高値を更新してから購入金額を減らそうとしたりするのは避けた方が無難です。

相場のタイミングを予想することは困難ですから、毎月定額を積み立てることで、下落時には割安で多くの口数を購入でき、上昇時には少ない口数を購入することになるので、平均取得単価を下げる効果があります。

しかし、自分の判断で相場を予測して購入金額を変更すると、毎月定額購入した場合と比べて損をする可能性が高くなります。

特定の商品・地域に集中する

初めて投資を行うときはどの銘柄を購入してよいか分からないため、人気ランキングなどを参考にして購入してしまいがちです。

そうすると、ランキングを参考に購入したものが国内株式銘柄や国内不動産投信だったり、一つの国や特定の商品に集中して投資をしていると、その国の政治不安や経済不安の材料が出て下落相場に転じたときは、一度に大きな損失を被ることになります。

また、AI関連や太陽光関連など、いわゆるテーマ型のファンドの多くはすでに市場で話題となって関連株式が高騰したタイミングで設定されることが多いため、ブームが終わると一気に基準価額が下がってしまう傾向が強いのです。

そのまま何年たっても浮上せず、塩漬け状態となり運用終了となる例も見られることから、資産をテーマ型のファンドに一極集中させることはリスクが高い行為です。

相場上昇時には一極集中だと含み益がどんどん増えるのですが、下落時・暴落時には大打撃を受けることになります。

一括購入(まとめ投資)

投資信託は長期保有が基本であり、複利効果による雪だるま式に資産が増えていく点に旨味がありますが、投資金額が小さくなるほど、その旨味が小さくなってしまいます。

右肩上がりの相場の場合には一括投資によって旨味を得られる場合がありますが、相場のタイミングを的確に読むのはプロでも困難であり、初心者が一括投資を行うのは非常にリスクが大きいと言えます。

仮に手元に大きな資金がある場合は、資金の半分を一括投資し、残り半分を分散投資するという運用方法が賢明です。

上昇相場ではリターンが得られ、下落相場では損失を一括投資と比較すると軽減することができます。

- 1

- 2