火災発生リスクの確率

実際に火災ってどのくらいの確率で起きているのでしょうか。

令和2年版の消防白書によれば、令和元年の出火件数37,683件日数で割ると、一日に約100件の出火が全国で起きています。

隣家の延焼は補償されない

失火責任法では、故意や重大な過失がない限り、火元となった人は延焼の損害賠償責任を負わなくてよいと定められています。

つまり、自分にはまったく落ち度がなく、隣家が火元の火事で被害を受けたとしても、その損害を隣家に賠償してもらうことができません。

これは、火災で発生する損害が甚大であり、一個人に全ての損害賠償責任を負わせるのは困難であるという趣旨があります。

したがって、火災保険に加入していない場合、隣家の延焼によって建物や家財道具を焼失しても誰も補償をしてくれないという事態に陥ってしまうのです。

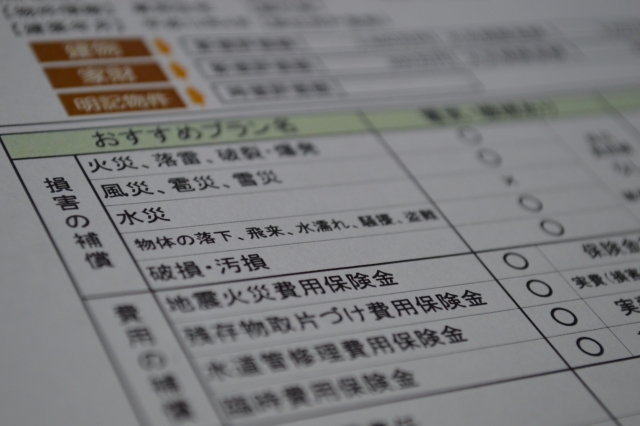

火災保険の補償範囲

火災保険が補償するのは火災の損害だけではありません。

台風による飛来物で家屋の窓ガラスが割れた、大雨で河川が氾濫して床上浸水して家電が水没して故障した。といった、自然現象などで発生する住まいへの損害全般を補償の対象とすることができます。

また、ウォシュレットの給水管が破損して水が漏れてフローリングが破損した、空き巣被害に遭って窓ガラスを壊されたという日常災害リスクも補償対象となります。

建物だけではなく家財を補償対象としなければ、燃えづらい家といっても消火活動によって燃え残った全ての家財が水浸しになり使い物にならなくなっても、保険金は支払われないため家財への保険を検討することが望ましいと言えます。

目安としての世帯家財所有額

- 20代(3人世帯)633万円

- 30代(4人世帯)864万円

- 40代(4人世帯)1198万円

- 60代(3人世帯)1478万円

火災の他に自然災害や盗難リスクもありますし、日常生活の中で不注意によって家電・家財道具を破損してしまう可能性は起こり得ますので、一般的には家財保険もセットで加入される方が多いです。

家財の補償額

家財の補償額は、1口100万円から99口9900万円まで設定できます。設定した支払限度額の範囲内で実際の損害額(修理額)免責金額(自己負担額)から差し引いて保険金が支払われることになります。

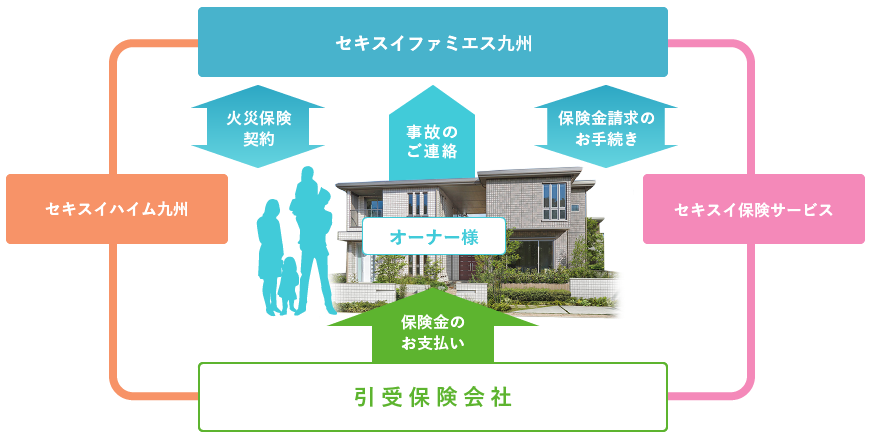

セキスイハイムオーナーズ保険のメリット

セキスイハイムオーナーズ保険は、東京海上日動火災保険株式会社が引受会社(同社「トータルアシスト住まいの保険(住まいの保険および地震保険))ですので、最大手の損保会社の補償が受けられる点でメリットは大きいと考えます。

一般の火災保険の場合、落雷や台風、日常生活の中で補修箇所が生じた場合は、自分たちで補修依頼から保険金の請求までそれぞれに連絡・対応をしなくてはいけません。

これは想像していただければ、どれだけ大変か分かると思います。

業者に工事に来てもらうための日程を調整する連絡を入れて、修理が終われば保険会社に連絡を取り、修理前の写真と修理後の写真、見積書や領収証を送付してなど、窓口となる連絡先が複数になれば、非常に手間で時間が掛かります。

家の修理・補修が必要なときは、セキスイファミエスのお客様センターに一報することで、セキスイファミエスの担当者が確認に現地を訪問し、その後、必要に応じて提携業者が修繕に訪れるます。

修理費用については、セキスイ保険サービスが保険金請求の手続を取り、引受会社の東京海上日動火災保険株式会社から提携業者に保険金が支払われるといった、ワンストップサービスが魅力で、煩わしい手間が省けるのが一番のメリットです。

保険料を他社と比較して大差がないようであれば、ワンストップの魅力からオーナーズ保険をお勧めします。

筆者は同条件で数社比較しましたが、補償内容と保険料の比較を行ったところ、予想以上にオーナーズ保険が割安であることが判明しました。

商品の構造・仕組み

住まいの保険+地震保険

住まいの保険の内容

| 火災リスク |

| 風災リスク |

| 水災リスク |

| 盗難・水濡れリスク |

| 破損等リスク |

オプション内容

| 個人賠償責任補償 |

| 類焼損害補償 |

| 臨時費用補償 |

| 建物附属機械設備等電気的・機械的事故補償 |

ワイドタイプとスタンダードタイプ

オーナーズ保険にはスタンダードタイプとワイドタイプの二つのプランがあります。

違いは「偶然な事故による破損等」、「建物附属機械設備等電気的・機械的事故補償」が補償されるかどうかです。

日常災害リスク・トラブルとして考えられるものを挙げたいと思います。

家財については、一事故あたり支払限度額は50万円、免責金額(自己負担額)5000円です。

保険金支払事例のうち、保険金の支払件数の47%、支払金額の18%が「破損等」によるものという統計がありますのでワイドタイプを選択するメリットは大きいと言えます。

保険料も10年一括払いで1万円程度の差しかありませんので、ワイドタイプを選ぶ方が賢い選択といえます。

保険料・値段

ワイドタイプに加入した場合を基に保険料を算定します。

モデル事例:建物評価額3,400万円、家財500万円の補償、保険期間10年間

| 住まいの保険 | 地震保険 | |

| 建物 | 285,940円 | 25,670円 |

| 家財 | 40,290円 | 3,780円 |

| 合計 | 355,680円 | |

上記のとおり保険料は355,680円です。

なお、保険期間5年を選んだ場合の保険料は214,990円です。

保険料(10年一括)のメリット

構造や面積、建物評価額で大きく保険料は異なります。2015年10月改定で長期契約は10年までに変更されました。

保険期間10年の場合、1年間の保険料×10(年)ではなく、1年間の保険料×8.2の保険料になります。

- 保険期間3年:長期係数2.7

- 保険期間5年:長期係数4.3

- 保険期間10年:長期係数8.2

保険期間が長期になるほど保険料が割安になり、長期契約の効果が大きくなることに変わりはありません。

火災保険の長期契約と短期契約には、どちらもメリット・デメリットがあります。

ただ、住まいの保険は改定が続き、保険料がアップするケースが増えていますので、長期契約の方が保険料の点からはメリットがあると思います。

注意点

火災保険一般に言えることですが、特約を増やせば保険料は高くなります。

個人賠償責任補償特約を自動車保険で加入している際は、オプションから外すなど一つ一つ特約の必要性を検討する必要があります。

また、保険の改定が行われ、水災補償のみを外すことができなくなりましたので、他の保険と比較する際の参考にしてください。

↓家づくりのヒントになる面白いブログがいっぱいあります。

- 1

- 2